コンビニで108円のおにぎりを買うとき、我々は無意識にこう計算している。

「100円が商品の代金で、8円は国に納める税金だ」と。

レシートには「内消費税 8円」と印字され、メディアでは「消費者が負担し、事業者が納付する」と説明される。この認識は、もはや疑いようのない常識として日本社会に定着している。

しかし、この常識を消費税法という「法律のフィルター」に通すと、全く異なる事実が浮かび上がる。

法的に見れば、消費者は1円たりとも納税していない。

我々が支払っているその8円は、税金ではなく、単なる「対価(代金)」の一部に過ぎないのである。

本稿は、消費税法第5条の条文そのものを起点に、なぜ「預り金」という誤解が広まったのか、そしてインボイス制度がこの構造にどのような変化をもたらしたのかを解き明かすレポートである。

第一章:条文には「消費者」の文字がない

まず、消費税の法的性格について、法律の原文に立ち返って確認する。そこに解釈の余地はなく、極めてシンプルな事実が記されている。

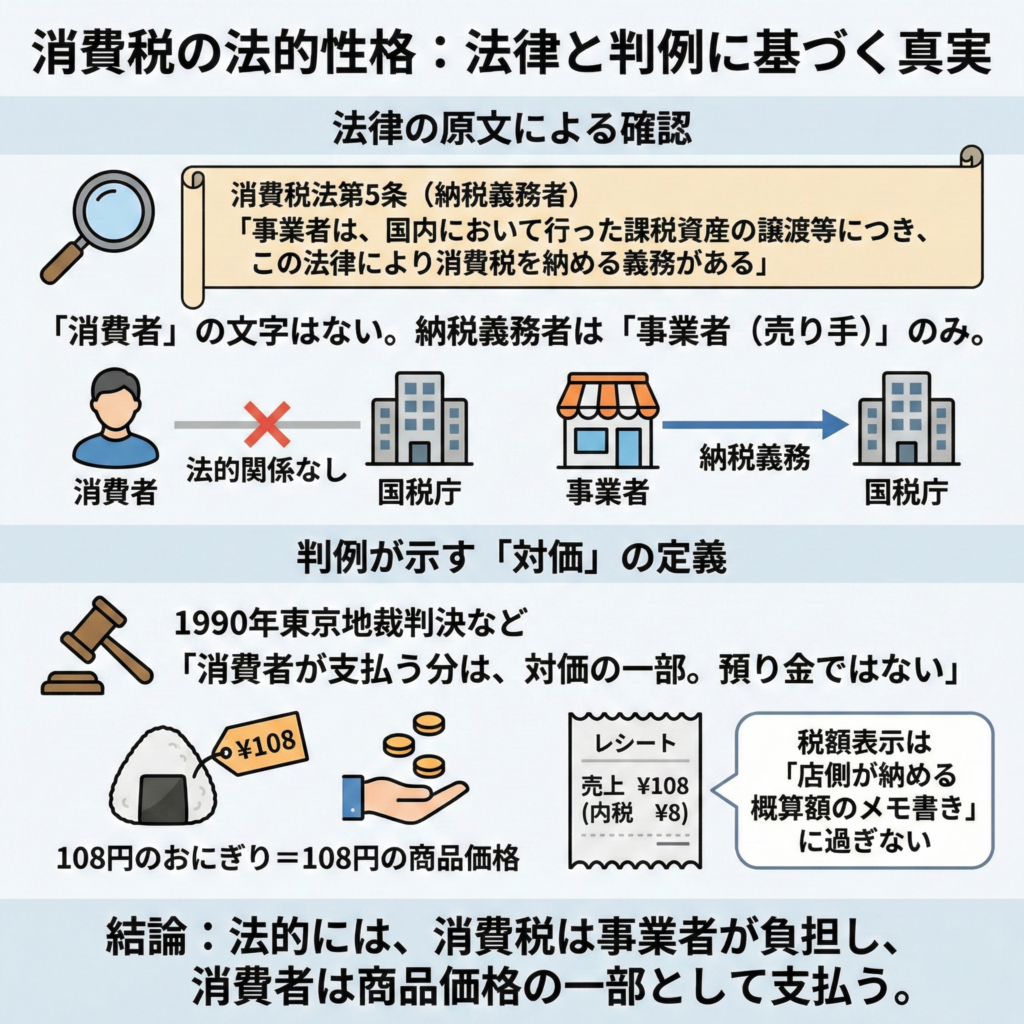

- 消費税法第5条の明記

- 消費税法第5条(納税義務者)には、「事業者は、国内において行った課税資産の譲渡等につき、この法律により消費税を納める義務がある」と規定されている。

- ここには「消費者」という文言は一切登場しない。

- つまり、法的な納税義務者はあくまで「事業者(売り手)」のみであり、消費者と国の間には、納税に関する法的関係は一切存在しないのである。

- 判例が示す「対価」の定義

- この法的構造は、過去の裁判(1990年東京地裁判決など)でも支持されている。

- 判決では「消費者が支払う分は、あくまで商品やサービスの対価の一部であり、預り金ではない」と結論づけられている。

- 108円のおにぎりを買った時、法的には「100円+税金8円」を払ったのではなく、「108円という価格の商品」を買ったに過ぎない。レシートの税額表示は、あくまで「この売上の中から、店側が後で納めることになる概算額」を示したメモ書きのようなものなのだ。

「ええーっ!レシートに『消費税』って書いてあるのに、法律では税金じゃないんだブー!?僕が払ってた8円は、ただのおにぎり代だったってことブー!?」

消費税法第5条(納税義務者)の規定

- 条文: 「事業者は、国内において行った課税資産の譲渡等につき、この法律により消費税を納める義務がある」

- 事実: ここには「消費者」という文言は一切登場しない。

- 判例: 過去の裁判(1990年東京地裁など)でも、「消費者が支払う分は、あくまで商品やサービスの対価の一部であり、預り金ではない」と結論づけられている。

第二章:なぜ「上乗せ」されるのか?──価格決定の自由

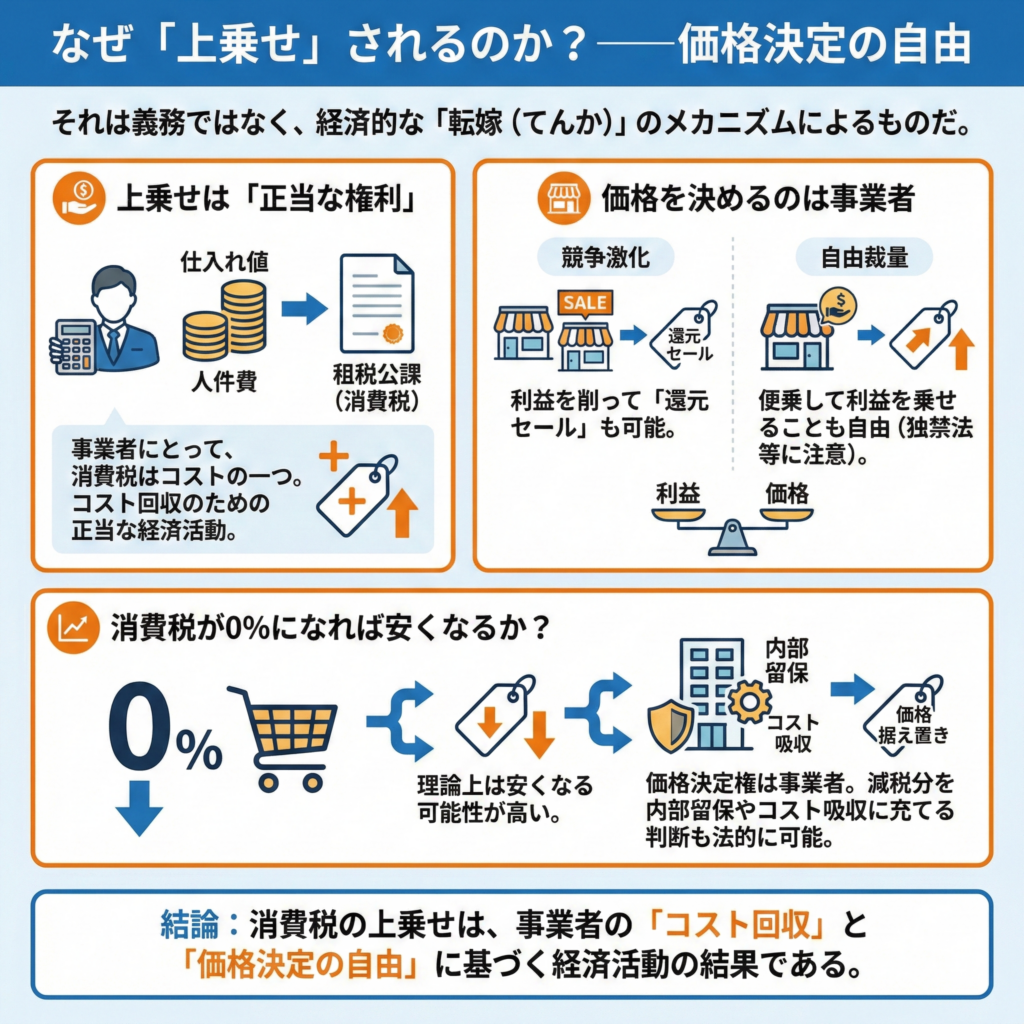

では、なぜ事業者はきっちりと税率分を価格に上乗せするのか。それは義務ではなく、経済的な「転嫁(てんか)」のメカニズムによるものだ。

- 上乗せは「正当な権利」

- 事業者にとって、消費税は「仕入れ値」や「人件費」と同じく、事業を行う上で発生するコスト(租税公課)の一つである。

- 事業者は、自分が納税しなければならない消費税分を、商品の価格に転嫁(上乗せ)することが予定されている。これはズルではなく、コスト回収のための正当な経済活動である。

- 価格を決めるのは事業者

- しかし重要なのは、「いくらにするかは事業者の自由」という点だ。

- 競争が激しい業界であれば、事業者が自らの利益を削って「消費税還元セール」を行うことも可能だし、逆に便乗して利益を乗せることも(独占禁止法等に触れない限り)自由裁量の範囲内である。

- 消費税が0%になれば安くなるか?

- 理論上は安くなる可能性が高いが、「絶対」ではない。

- 価格決定権は事業者にあるため、減税分を内部留保やコスト吸収に充て、価格を据え置くという経営判断も法的に可能だからだ。

「なるほどだブー。お店にとっては『電気代が上がったから値上げします』っていうのと同じ感覚で『税金かかるから値上げします』ってやってるだけなんだブーね…。」

第三章:インボイス制度が暴いた「益税」の終焉

消費税が「事業者の売上の一部」であるという構造は、長年「益税(えきぜい)」という問題を生んできた。しかし、2023年のインボイス制度導入がこの状況を一変させた。

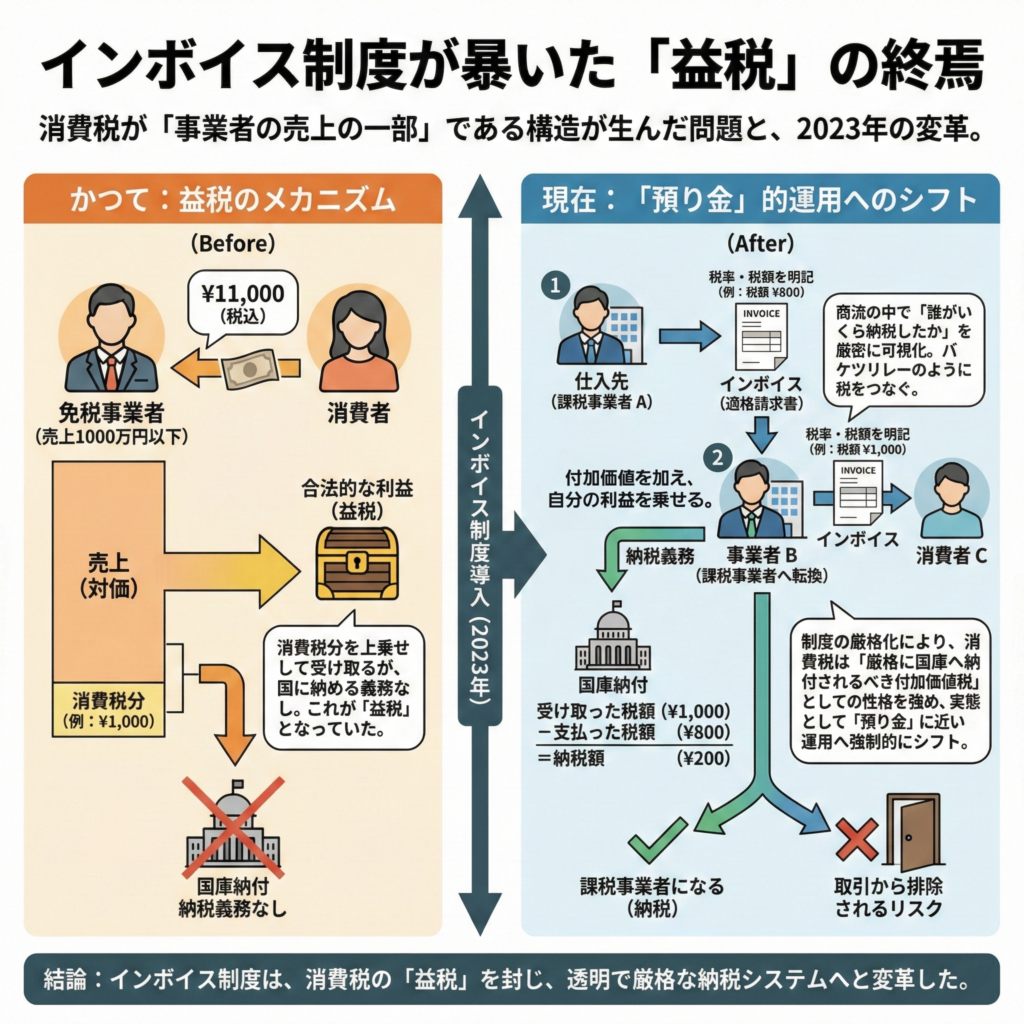

- 益税のメカニズム

- かつて、売上1000万円以下の免税事業者は、消費税分を価格に上乗せして受け取っても、国に納める必要がなかった。法的には「対価」であるため、これが合法的な利益(益税)となっていた。

- 「預り金」的運用へのシフト

- インボイス制度は、商流の中で「誰がいくら納税したか」を厳密に可視化し、バケツリレーのように税をつなぐシステムである。

- これにより、免税事業者は「課税事業者になって納税する」か、「取引から排除されるリスクを負う」かの二択を迫られた。

- 制度の厳格化により、消費税は「どんぶり勘定の売上の一部」から、「厳格に国庫へ納付されるべき付加価値税」としての性格を強め、実態として「預り金」に近い運用へと強制的にシフトしつつある。

終章:法的建前と経済的実態の乖離

結論として、「消費税は預り金ではない」という法解釈は、条文上、紛れもない事実である。

我々が支払っているのは、あくまで食料品の代金であり、その中に事業者の納税コストが含まれているに過ぎない。

しかし、政府が「全額を社会保障財源にする」と謳い、インボイス制度で徴収管理を強化している現状において、消費税の実態が限りなく「消費者負担の税」として機能していることも否定できない。

「法律上の建前(事業者のコスト)」と「経済的な実態(消費者の負担)」。

この乖離を正しく理解し、「預り金だから仕方ない」と思考停止するのではなく、「物価の一部として適正か」という視点を持つことが、賢明な消費者に求められる態度であろう。

コメント