2024年12月6日、日本中を悲しみに包んだ女優・中山美穂さん(享年54)の突然の訃報。

『世界中の誰よりきっと』などの大ヒット曲や、映画『ラブレター』をはじめとする数々の名作を残した彼女の死は、あまりにも唐突なものであった。

悲報を受け、フランス・パリから夜通し駆けつけたのは、彼女と前夫(作家・辻仁成氏)の間に生まれた21歳の一人息子、辻十斗氏だ。両親の離婚後、父親とフランスへ渡った彼は、祭壇の前で実に10年ぶりに母親との無言の再会を果たした。

しかし、彼を待ち受けていたのは、母との悲しい対面だけではなかった。

故人が残した推定20億円規模の遺産に対し、唯一の法定相続人である十斗氏は「相続放棄」を選択したと報じられている。

なぜ、20億円もの巨万の富を前にして、彼は自ら権利を手放したのか。

そこには、長年の感情的なすれ違い以上に、日本の過酷な「相続税システム」と、現金化の難しい「著作権」が織りなす、“流動性の罠(時限爆弾)”が存在していた。

本稿は、この相続放棄の背景にある日本の税制の構造的欠陥と、国際相続のリアルを解き明かすレポートである。

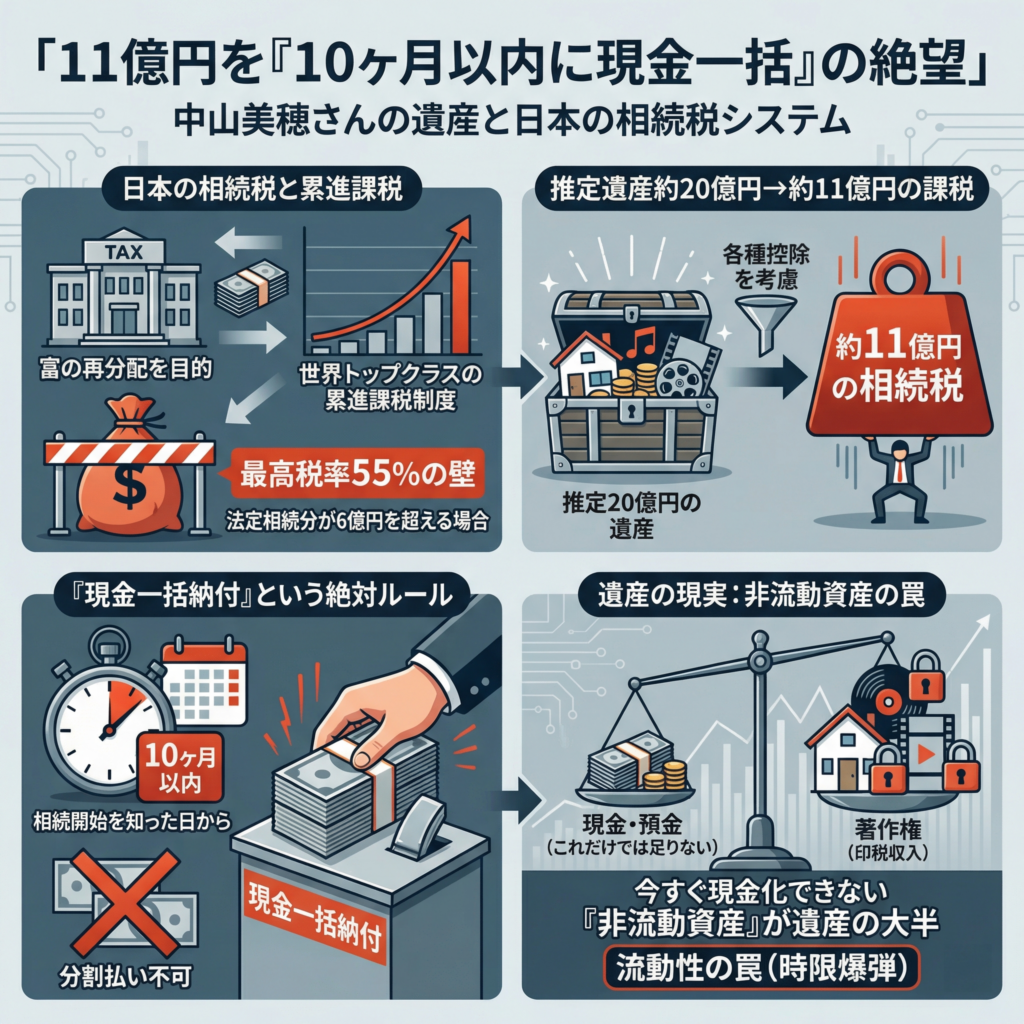

第一章:11億円を「10ヶ月以内に現金一括」の絶望

日本の相続税は、富の再分配を目的として世界でもトップクラスの累進課税制度を採用している。

- 最高税率55%の壁

- 法定相続分が一定額(現行では6億円)を超える場合、最高税率である55%が適用される。

- 中山さんの推定20億円の遺産に対し、各種控除を考慮しても、彼には約11億円という巨額の相続税が課されると試算されている。

- 「現金一括納付」という絶対ルール

- さらに過酷なのが、納税の「方法」と「期限」だ。相続人は、相続開始を知った日から10ヶ月以内に、この約11億円を「現金一括」で納付しなければならない。

- 遺産が現金や預金だけであれば問題ない。しかし、中山さんの遺産の大半は、不動産や音楽・映像の「著作権(印税収入)」といった、今すぐ現金化できない非流動資産であった。

「ええーっ!11億円を現金で10ヶ月以内に払えって、そんな無茶苦茶なルールがあるんだブー!?遺産をもらっても、手元にお金がなかったら税金が払えなくて破産しちゃうブー…。」

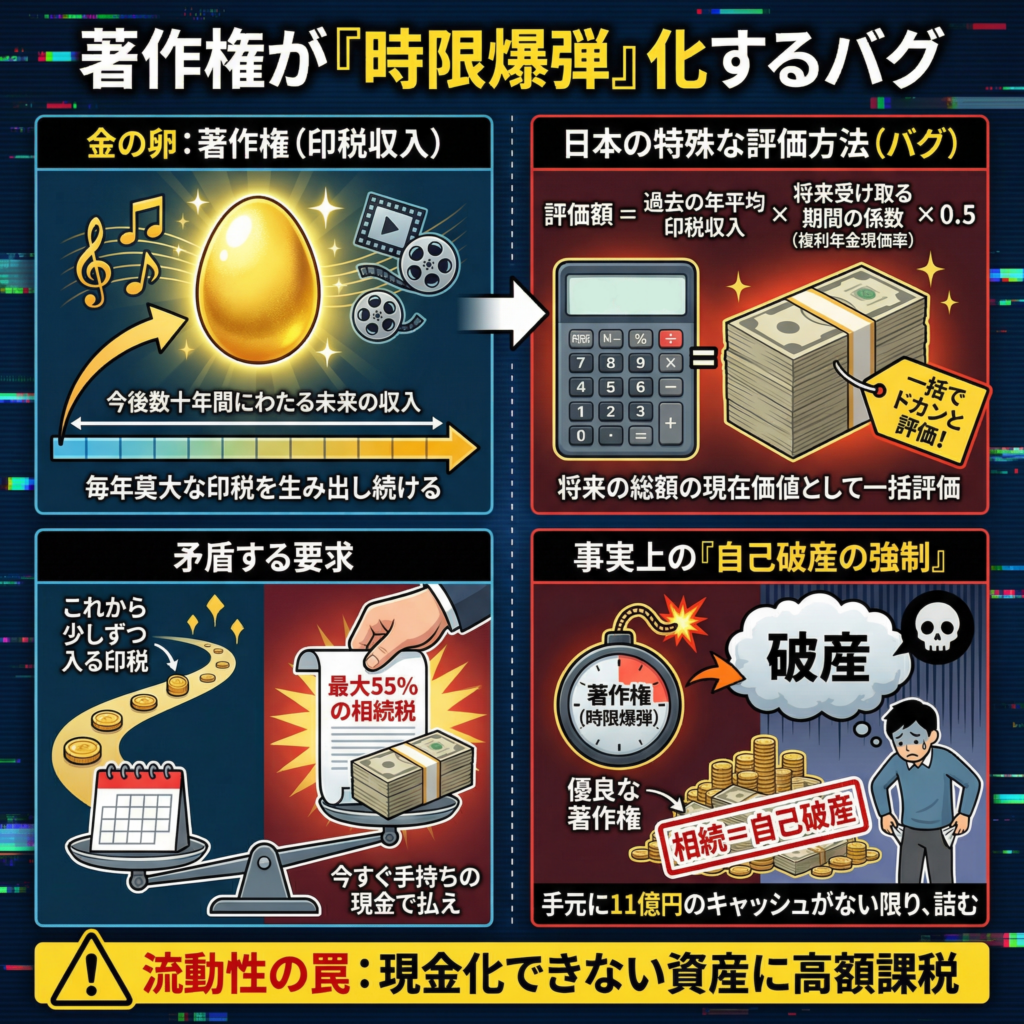

第二章:著作権が「時限爆弾」化するバグ

本件において最も理不尽な状況を生み出したのが、「著作権」という資産の特殊な評価方法である。

- 未来の収入に、今すぐ税金がかかる

- 中山さんのような大スターが持つ著作権は、今後数十年間にわたって毎年莫大な印税を生み出し続ける「金の卵」である。

- しかし日本の税務上、この著作権の評価額は「過去の年平均印税収入 × 将来受け取るであろう期間の係数(複利年金現価率) × 0.5」といった計算式で、将来入ってくるであろう総額の現在価値として一括でドカンと評価されてしまう。

- つまり、「これから数十年かけて少しずつ入ってくる印税」に対して、「今すぐ手持ちの現金で最大55%の税金を払え」と要求されるのだ。手元に11億円のキャッシュがない限り、優良な著作権を相続することは、事実上の「自己破産の強制」を意味する。

「将来もらうお金の税金を、今すぐ全額現金で払えってことだブー!?それじゃあ、お金持ちしか著作権を相続できないシステムになってるブー!」

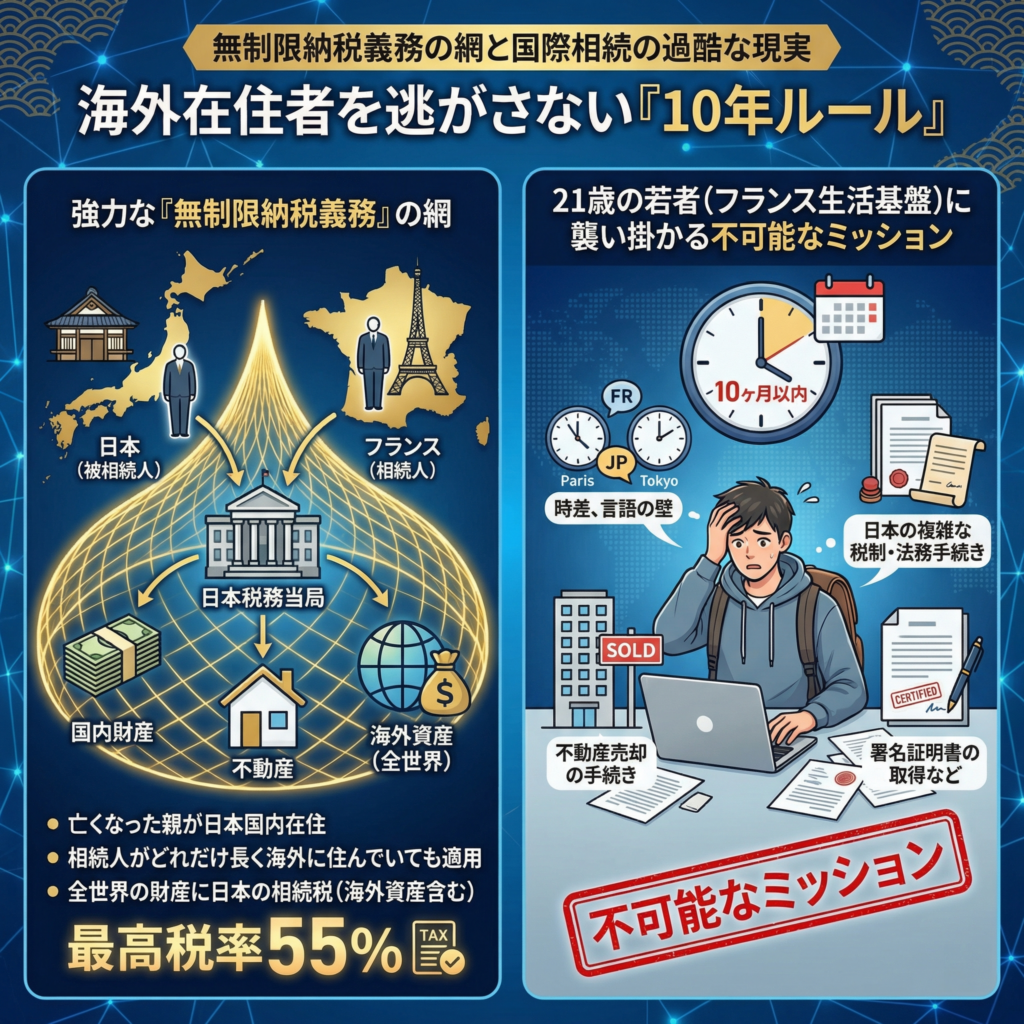

第三章:海外在住者を逃がさない「10年ルール」

「フランスに住んでいるのだから、日本の法律は関係ないのでは?」と思うかもしれないが、日本の税務当局はその抜け穴を完全に塞いでいる。

- 無制限納税義務の網

- 日本の税制には「10年ルール」という強力な網がある。相続人がどれだけ長く海外に住んでいようと、亡くなった親(被相続人)が日本国内に住んでいた場合、相続人は「無制限納税義務者」となり、日本国内の財産はもちろん、仮に海外に資産があったとしても、全世界の財産に対して日本の相続税(最大55%)が課される。

- フランスに生活基盤を置き、日本の税制や不動産売却の複雑な法務手続き(時差、言語の壁、署名証明書の取得など)を10ヶ月以内に自力で完遂することは、21歳の若者にとって不可能に近いミッションであった。

終章:合理的な防衛策としての「放棄」

結論として、辻十斗氏が相続放棄を選んだのは、親への反発などではなく、コーポレートファイナンス的に見ても「極めて精緻で合理的なリスク回避」であった。

約9億円の純資産(20億−11億)を得るために、10ヶ月で11億円の借金(ブリッジファイナンス)に奔走し、買い手に足元を見られながら不動産や著作権を投げ売り(ファイヤーセール)する。もし失敗すれば、日本の国税局から財産を差し押さえられ、多重債務に陥る──。

そんな絶望的なダウンサイドリスクを背負うくらいなら、すべての権利を放棄し、自身の平穏な生活を守る方が遥かに賢明である。

「これは遺産ではなく、時限爆弾だ」

突然の事故死により、生前の節税対策(タックス・プランニングや権利の法人化)を行う猶予を与えられなかった大スターの悲劇。

それは同時に、日本の硬直化した税制が、遺族を救うどころか破滅へと追い込み、結果的に貴重な文化財産(著作権)を国庫へ死蔵させてしまうという、国家的な損失のメカニズムを浮き彫りにしている。

コメント