2026年6月16日、日本銀行は金融政策決定会合において、政策金利である短期金利の誘導目標を現在の0.75%程度から「1.0%程度」に引き上げることを賛成多数(賛成7・反対1)で決定した。

この1.0%という数字は、単なる0.25%の引き上げではない。

1995年以来、実に約31年ぶりとなる高い水準であり、現役世代の多くが経験したことのない「金利のある世界」への本格的な突入を意味する歴史的転換点である。

なぜ日銀は、景気の下押しリスクを背負ってまで、このタイミングで「利上げ」という劇薬を投入したのか。

本稿は、中東情勢が絡む複雑な物価上昇の背景と、私たちの家計(預金とローン)を直撃するメリット・デメリットについて分析するレポートである。

第一章:なぜ「1.0%」へ上げたのか?──物価高への危機感

日銀が利上げを決断した最大の要因は、「物価の番人」としての強烈な危機感である。

- 中東情勢と原油高の波及

- 2月末に発生した米国などによるイラン攻撃、およびホルムズ海峡の事実上の封鎖により、原油価格が上昇。これにより、物流費や電気代が跳ね上がり、企業がそのコストを商品価格に転嫁する動き(値上げ)が活発化している。民間調査では、2026年の値上げは最大2万品目に達すると想定されている。

- 「なにもせずに放っておけば物価が上がるのは間違いない」。日銀内部で強まったこの警戒感が、植田和男総裁(今回は病気治療のため欠席)と内田真一副総裁ら執行部の背中を押した。

- 景気下振れリスクの低下

- 利上げは企業や個人の借入コストを増やし、景気を冷え込ませるリスク(副作用)がある。そのため、浅田統一郎審議委員は「生産・雇用の下振れリスクの方が大きい」として反対票を投じた。

- しかし、米国とイランが戦闘終結・海峡開放で合意したことで、最悪の経済シナリオは回避された。日銀の多数派は「景気の腰を折らずに、物価の過熱だけを抑え込める環境が整った」と判断したのである。

「ええっ!中東の戦争が落ち着いたからこそ、『今なら利上げしても日本経済はギリギリ耐えられる!』って判断したんだブーね。絶妙なタイミングだブー!」

第二章:家計への直接的影響──メリットとデメリット

政策金利の引き上げは、翌17日から適用される。これにより、市中銀行の金利も連動して動くため、我々の生活には「光」と「影」の両面が現れる。

- 【メリット】預金利息の増加と物価抑制

- 銀行に預けている普通預金や定期預金の金利が引き上げられ、長年「ゼロ」に近かった利息収入が増加する。

- また、金利が上がることで企業や個人の過剰な借入れ・消費が抑えられ、世の中に出回るお金の量が調整される。これにより、輸入品に限らず国内のモノやサービスの価格上昇(インフレ)全体にブレーキをかける効果が生まれる。

- さらに、金利差の縮小によって「円を買う」動きが強まれば、歴史的な円安(1ドル=160円台)に歯止めがかかり、輸入食品やエネルギー価格の値上がりが落ち着くという“二重の物価抑制効果”も期待できる。

- 【デメリット】住宅ローンと企業融資の負担増

- 最大の影は「借金」への影響である。特に、変動金利で住宅ローンを組んでいる世帯にとっては、毎月の返済額が増加するリスクが直撃する。

- さらに、企業が設備投資のためにお金を借りる際の利息も上がるため、成長投資が手控えられ、中長期的には雇用や賃上げに悪影響を及ぼす可能性も否定できない。

「貯金の利息が増えるのは嬉しいけど、ローンの支払いがドンッと上がるのはキツいブー…。良いことと悪いことがセットでやってくるブーね。」

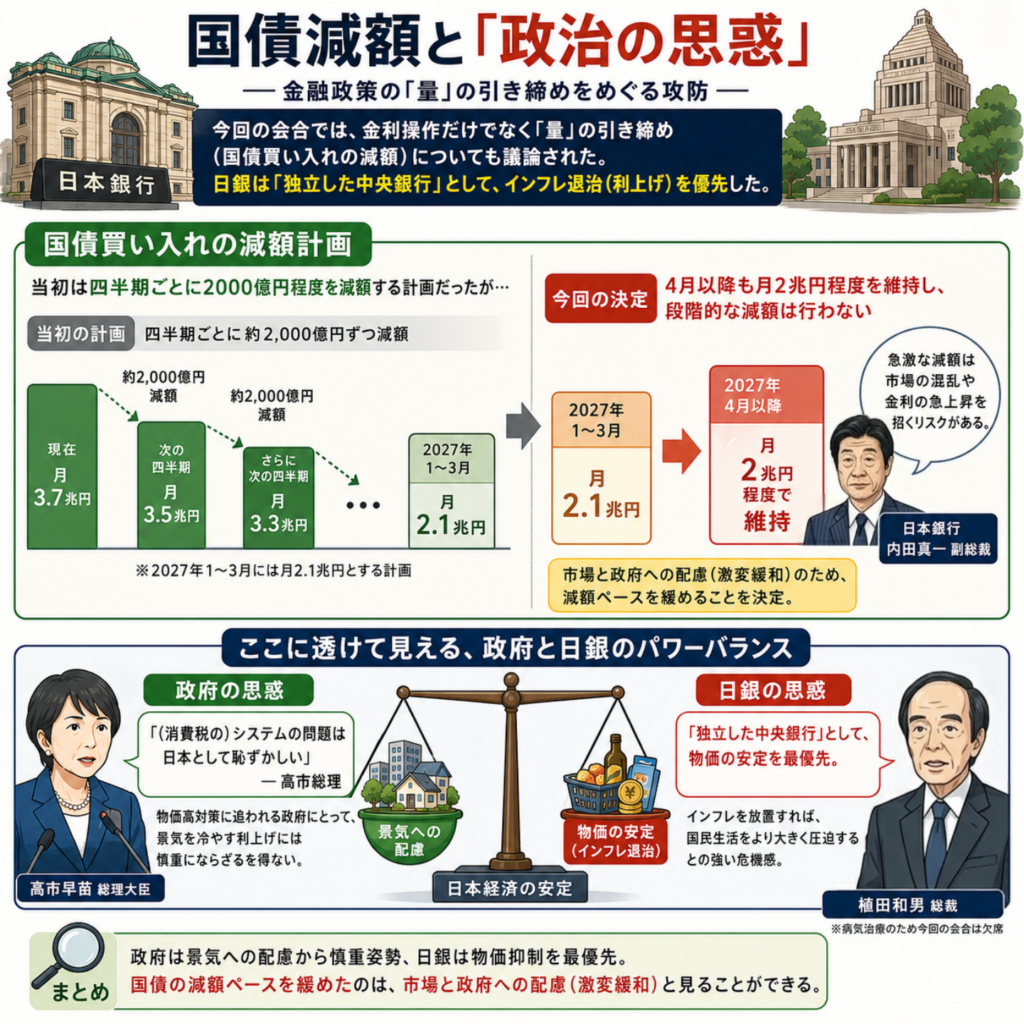

第三章:国債減額と「政治の思惑」

今回の会合では、金利操作だけでなく「量」の引き締め(国債買い入れの減額)についても議論された。日銀は四半期ごとに2000億円程度減額し、2027年1〜3月には月2.1兆円とする計画を進めているが、4月以降も月2兆円程度を維持し、段階的な減額は行わないことを決めた。

ここに、政府と日銀のパワーバランスが透けて見える。

高市総理は「(消費税の)システムの問題は日本として恥ずかしい」と発言するなど、物価高対策に追われている。政府としては景気を冷やす利上げには慎重にならざるを得ないが、日銀はあくまで「独立した中央銀行」として、インフレ退治(利上げ)を優先した。国債の減額ペースを緩めたのは、市場と政府への一定の配慮(激変緩和)と見ることもできる。

終章:未知の航海へ

結論として、今回の31年ぶりの1.0%利上げは、「悪性のインフレ(物価高)から国民生活を守るための不可避な防衛策」であった。

しかし、長年「ゼロ金利」というぬるま湯に浸かり切っていた日本経済と家計が、この金利上昇というストレスにどこまで耐えられるかは未知数である。

「貯金が増える」という小さな喜びの裏で、「ローン返済額の増加」という重い現実が待ち受けている。私たちは今、金利という名の“波”が激しく上下する、新しい経済の海へと漕ぎ出したのである。

コメント